Dự báo nhu cầu vốn của doanh nghiệp sau dịch kỳ vọng sẽ còn tăng cao, nên lãi suất cho vay giảm sẽ tạo động lực cho doanh nghiệp tiếp cận vốn.

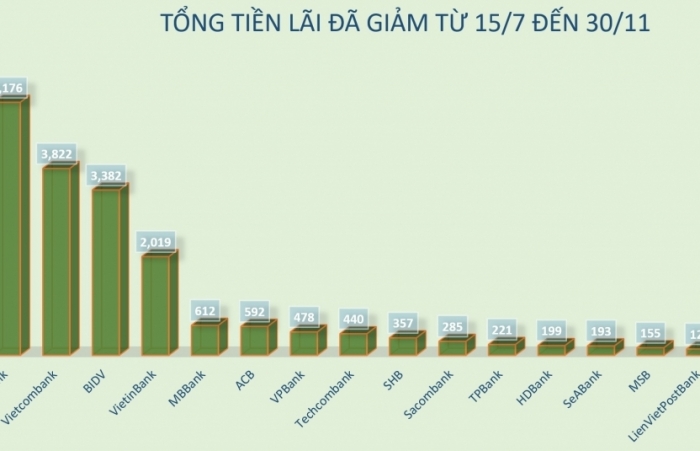

Theo báo cáo của NHNN, tổng số tiền lãi giảm lũy kế từ 15/7/2021 đến 31/12/2021 của 16 ngân hàng là 21.244 tỷ đồng, đạt 105,13% so với cam kết.

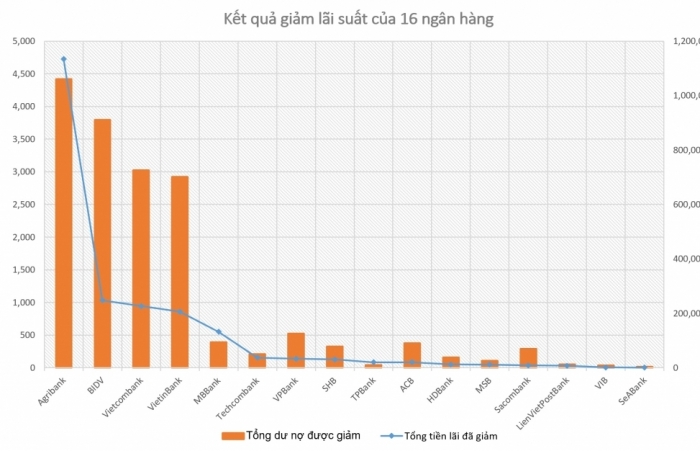

4 ngân hàng có vốn nhà nước là Agribank, Vietcombank, BIDV, VietinBank dẫn đầu về tổng số tiền lãi đã giảm hỗ trợ khách hàng bị ảnh hưởng bởi đại dịch Covid-19.

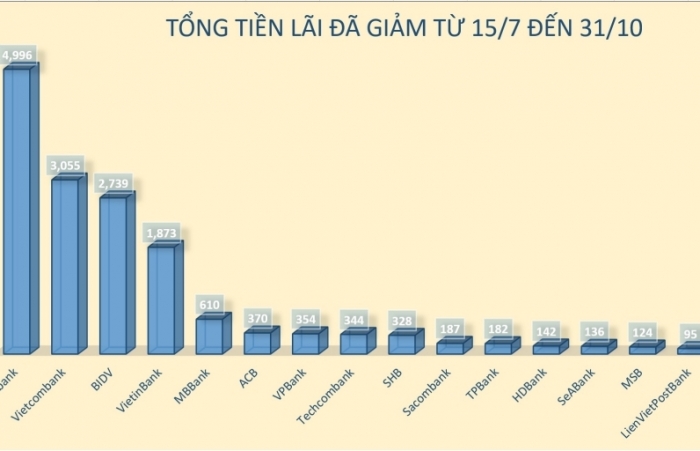

Theo báo cáo mới nhất của NHNN, tổng số tiền lãi giảm lũy kế từ 15/7/2021 đến 31/10/2021 của 16 ngân hàng là khoảng 15.559 tỷ đồng, đạt 75,48% so với cam kết.

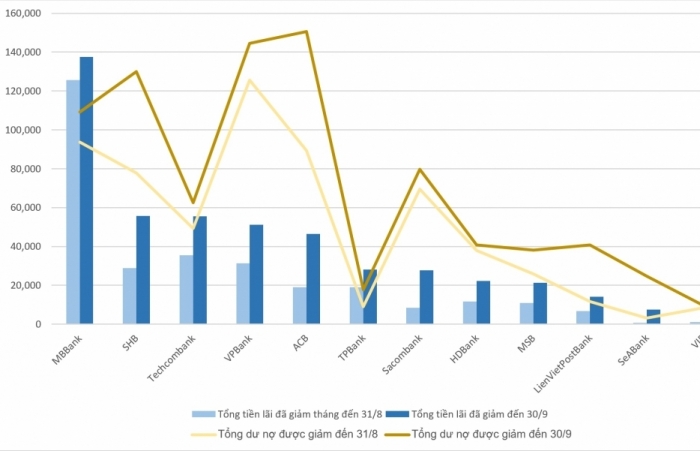

Tính từ 15/7 đến 30/9/2021, 16 ngân hàng thương mại giảm lãi suất cho vay theo cam kết với Hiệp hội ngân hàng với tổng số tiền hơn 12.236 tỷ đồng.

Tính từ 15/7 đến 31/8/2021, 16 ngân hàng thương mại giảm lãi suất cho vay theo cam kết với Hiệp hội ngân hàng với tổng số tiền 8.865 tỷ đồng, đạt 43,01% so với cam kết.

Mặc dù đã có nhiều chỉ đạo về việc giảm lãi suất hỗ trợ doanh nghiệp, nhưng các doanh nghiệp vẫn còn phản ánh các ngân hàng đang làm cho có, giảm lãi suất chưa thực chất.

Theo đúng cam kết, 4 “ông lớn” ngân hàng tiếp tục giảm lãi suất và bổ sung gói tín dụng ưu đãi cho doanh nghiệp chịu ảnh hưởng bởi giãn cách xã hội.

BIDV giảm lãi suất cho vay đối với dư nợ hiện hữu đồng thời triển khai các gói vay mới với lãi suất thấp dành cho doanh nghiệp chịu ảnh hưởng Covid-19 tại phía Nam.

Dù là những doanh nghiệp lợi nhuận cả nghìn tỷ trong 6 tháng đầu năm 2021 như ngân hàng, thì 6 tháng cuối năm vẫn đứng trước nhiều rủi ro giảm lợi nhuận.

Hàng loạt ngân hàng đã rầm rộ công bố giảm lãi suất cho vay hỗ trợ doanh nghiệp, người dân chịu ảnh hưởng bởi dịch bệnh.

MSB tiếp tục điều chỉnh giảm lãi suất cho vay tới 3%/năm từ nay đến ngày 31/12/2021 nhằm hỗ trợ người dân, doanh nghiệp trước ảnh hưởng của dịch bệnh Covid-19.

BIDV thực hiện giảm lãi suất cho vay đối với dư nợ hiện hữu bình quân 1%/năm, một số nhóm khách hàng khó khăn mức giảm tối đa là 2%/năm.

Các ngân hàng kỳ vọng nhu cầu vay vốn tăng mạnh trong quý II so với nhu cầu tiền gửi và thanh toán; mặt bằng lãi suất và phí dịch vụ tiếp tục giảm.