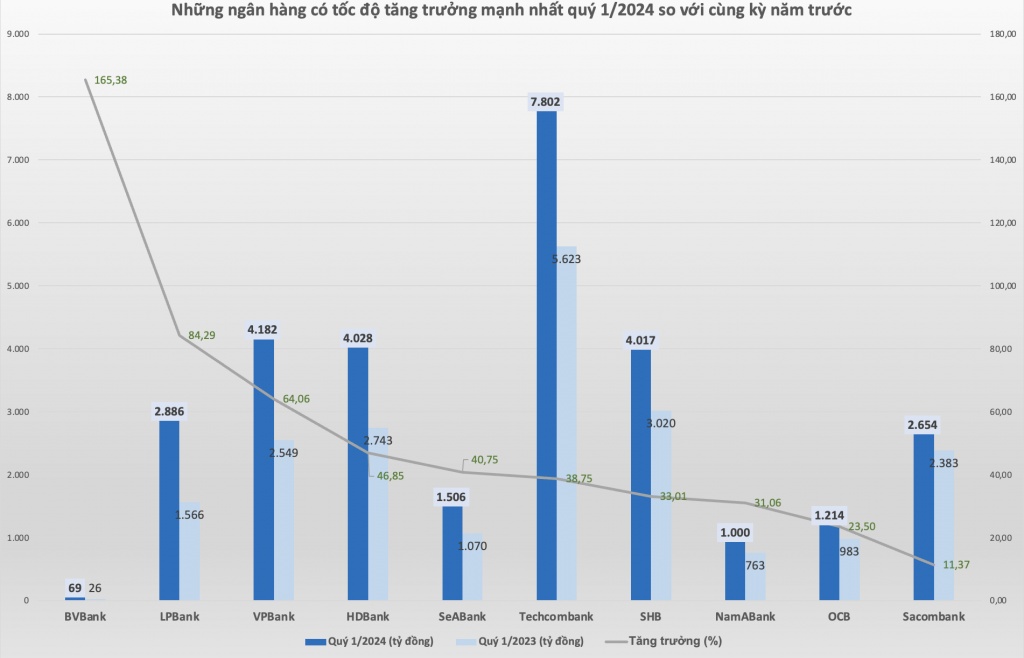

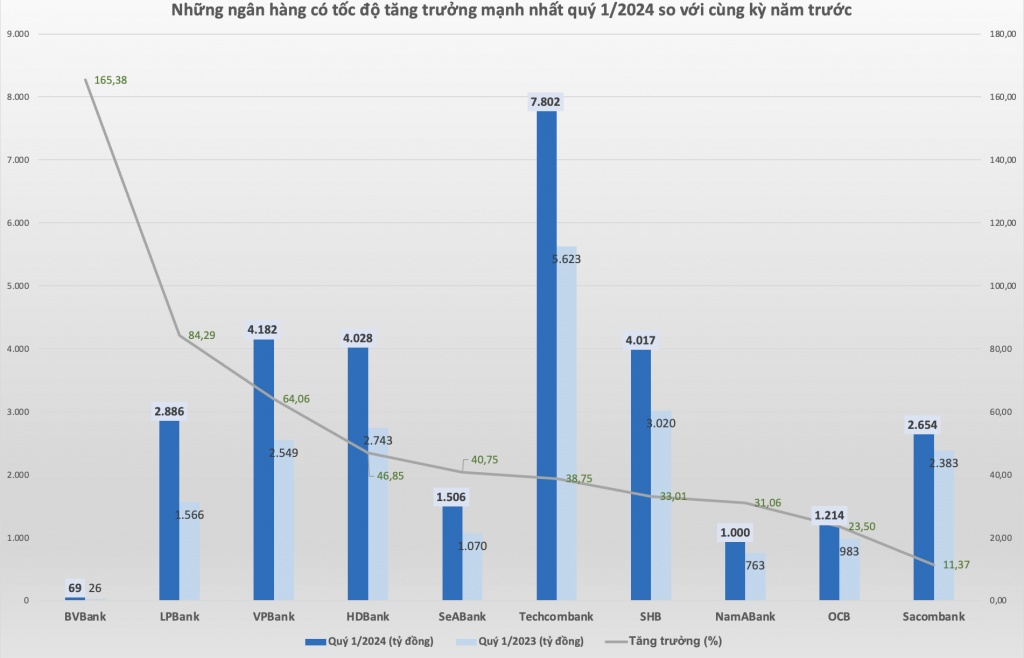

Ngân hàng mở: Tiềm năng lớn nhưng quy định pháp lý còn rời rạc

| Mùa đại hội cổ đông ngân hàng: Sôi động chuyện cổ tức, tìm nhà đầu tư chiến lược | |

| Ngân hàng và nhà mạng chốt phương án trọn gói phí SMS Banking | |

| Lạc quan với tăng trưởng của ngành ngân hàng |

|

| Ngân hàng mở giúp tiếp cận đa dạng đối tượng khách hàng. Ảnh minh họa: Internet |

Ngân hàng mở (Open Banking) là một mô hình kinh doanh cho phép bên thứ ba viết ứng dụng và cung cấp dịch vụ từ chính dữ liệu của ngân hàng. Với việc ứng dụng giao diện lập trình (API) - công nghệ cho phép các bên thứ ba truy cập vào dữ liệu mở hay truy cập bảo mật đến các dữ liệu đóng của một tổ chức khi được sự đồng ý của chủ sở hữu dữ liệu và tuân thủ các quy định pháp luật có liên quan.

Khi chia sẻ thông tin Open API, dữ liệu có thể được sử dụng để các công ty Fintech tạo thêm nhiều ứng dụng mới, cung cấp thêm tiện ích cho khách hàng, hỗ trợ khách hàng kiểm soát thông tin cũng như ra quyết định tốt hơn.

Theo Hiệp hội Ngân hàng Việt Nam, ngân hàng mở giúp các ngân hàng tiếp cận đa dạng đối tượng khách hàng với chi phí hợp lý thông qua các ứng dụng khác của đối tác, rút ngắn quá trình xử lý giao dịch, giảm thiểu các tác vụ thủ công, xây dựng các giải pháp kinh doanh tối ưu và cung cấp các dịch vụ toàn diện, tiện ích nhất cho khách hàng.

Nền tảng Open Banking đã góp phần kết nối và lồng ghép các dịch vụ ngân hàng vào các lĩnh vực của cuộc sống như thanh toán hóa đơn điện, nước, viễn thông, y tế, giáo dục, dịch vụ công trực tuyến… Ngoài ra, quyền truy cập vào dữ liệu của khách hàng còn hỗ trợ cho việc các ngân hàng chấm điểm tín dụng của khách hàng một cách chính xác.

Ông Nguyễn Quốc Hùng, Tổng thư ký Hiệp hội Ngân hàng chia sẻ, ngân hàng mở là một trong những dấu ấn quan trọng trong quá trình chuyển đổi công nghệ tài chính, thúc đẩy quá trình chuyển đổi số theo hướng thông minh, cởi mở, đưa ra những cơ hội kinh doanh mới cho các ngân hàng.

Tuy nhiên, vị này cũng lo ngại những rủi ro chính vì “sự cởi mở” của mô hình này. Do vậy, ông Hùng cho hay, các ngân hàng đang xem xét, chuẩn bị tốt để có thể ứng phó với các rủi ro đầu vào. Bên cạnh đó, NHNN đang dần hoàn thiện các khung pháp lý để quản lý hoạt động số hóa ngân hàng.

Nhưng theo các ngân hàng, hành lang pháp lý cho việc ứng dụng các nền tảng công nghệ mới còn chưa ổn định; thông tin dữ liệu khách hàng cấp vĩ mô đang chuẩn hóa, nhưng còn thiếu; tỉ lệ giao dịch offline, giao dịch tiền mặt còn cao, đặc biệt ở các khu vực nông thôn; nhiều hệ sinh thái được phát triển một cách tự phát và chưa có sự liên thông; cơ chế thử nghiệm có kiểm soát hoạt động công nghệ tài chính trong lĩnh vực ngân hàng sau nhiều vòng lấy ý kiến của các cơ quan, bộ, ngành nhưng đến nay vẫn chưa được ban hành…

Ông Trần Phương, Phó Tổng Giám đốc Ngân hàng BIDV cho rằng, chuyển đổi số và dịch chuyển mô hình kinh doanh ngân hàng sang hệ sinh thái mở với việc ứng dụng Open Banking đang là xu hướng tất yếu hiện nay. Nhưng Việt Nam chưa có quy định và hướng dẫn riêng và đầy đủ về lĩnh vực ngân hàng mở, chỉ có chính sách chung về chuyển đổi số. Vì thế, một mặt, các ngân hàng thương mại cần chủ động và tích cực trong quá trình chuyển đổi số nói chung và phát triển ngân hàng mở nói riêng; nhưng mặt khác, các cơ quan quản lý nhà nước cũng cần đồng hành trong việc hình thành các cơ chế, chính sách, khuôn khổ pháp lý phù hợp.

Vì thế, trong một hội thảo về ngân hàng mở được tổ chức gần đây, Phó Thống đốc NHNN Phạm Tiến Dũng cũng nhận định, hiện trạng khuôn khổ pháp lý về ngân hàng mở tại Việt Nam đã có nhưng chưa đầy đủ, được quy định rời rạc tại một số luật. Vì thế, NHNN sẽ tiếp tục nghiên cứu để ban hành các văn bản quản lý liên quan.

Ý kiến bạn đọc